Die Seed Stage ist für viele SaaS-Gründer die entscheidendste, aber auch am häufigsten missverstandene Phase ihrer Unternehmensreise. Was ist Seed Stage SaaS genau, und wie unterscheidet sie sich von Pre-Seed oder Series A? Viele Gründer reduzieren die Seed-Phase auf eine reine Finanzierungsfrage, übersehen aber, dass sie gleichzeitig die Phase der Marktvalidierung, des Teamaufbaus und der ersten Produktentwicklung darstellt. Dieser Artikel erklärt die Grundlagen, zeigt relevante Kennzahlen, vergleicht Finanzierungsinstrumente und gibt praktische Orientierung für die Planung eurer nächsten Wachstumsschritte.

Wichtigste Erkenntnisse

| Punkt | Details |

|---|---|

| Seed Stage klar definieren | Die Seed-Phase liegt zwischen Pre-Seed und Series A und fokussiert auf MVP-Entwicklung sowie erste Marktvalidierung. |

| KPIs für Investoren vorbereiten | MRR, Churn und Wachstumsrate sind die entscheidenden Kennzahlen, die Investoren in Seed-Gesprächen prüfen. |

| Instrument zum Markt wählen | Im DACH-Raum ist das Wandeldarlehen der Seed-Standard; in den USA dominieren SAFEs. |

| Kapital fokussiert einsetzen | Seed-Mittel gehören in Produktverbesserung, Kundenakquise und Aufbau eines skalierbaren Kernteams. |

| Series A frühzeitig planen | Wer die Series A anpeilt, muss messbare Fortschritte und skalierbare Prozesse bereits in der Seed-Phase aufbauen. |

Was ist Seed Stage SaaS?

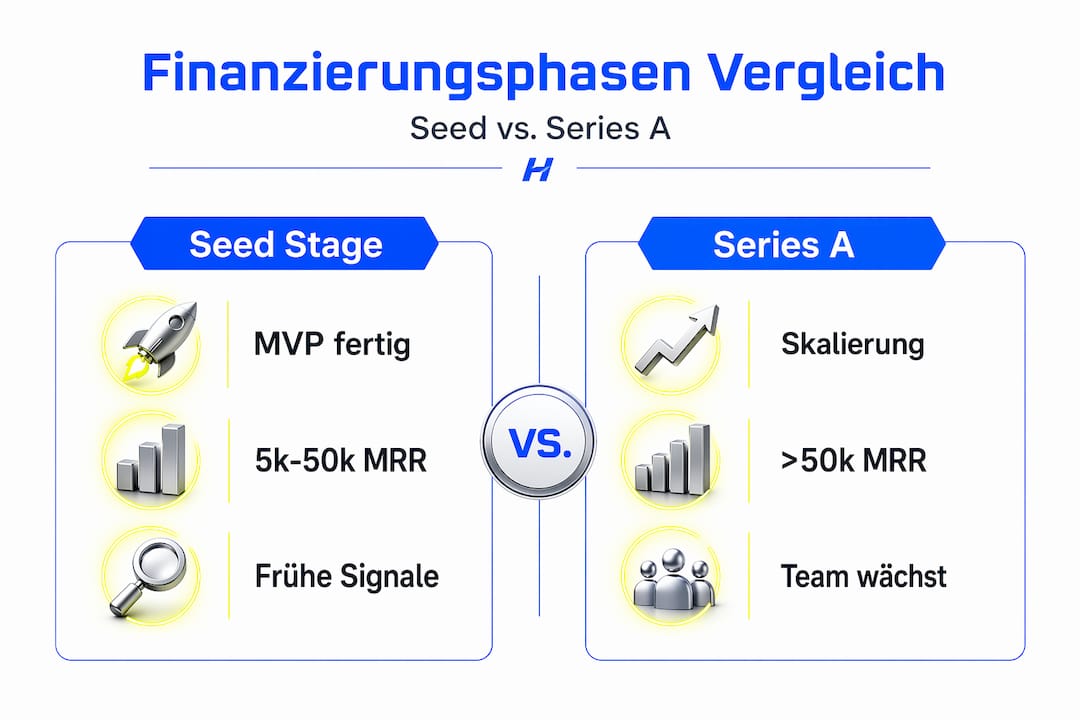

Die Seed Stage ist die erste bedeutende institutionelle Finanzierungsrunde eines SaaS-Startups. Seed bedeutet MVP-Weiterentwicklung, frühe Kunden gewinnen und Product-Market-Fit-Signale erzeugen. Im Gegensatz zur Pre-Seed-Phase, in der das Startup oft nur aus einer Idee und einem ersten Prototyp besteht, geht es in der Seed-Phase darum, die Realität des Marktes zu beweisen.

Der Begriff selbst beschreibt die Phase gut: Ein Samen wird gepflanzt, aber die Frucht ist noch nicht sichtbar. Das Startup hat ein Produkt, erste Nutzer und ein Team, aber noch keinen voll etablierten Vertriebskanal oder ein bewährtes Geschäftsmodell.

Abgrenzung zu Pre-Seed und Series A

Die drei Phasen unterscheiden sich fundamental in Reife, Finanzierungshöhe und Erwartungen:

| Phase | Typisches Stadium | Finanzierungshöhe (typisch) | Fokus |

|---|---|---|---|

| Pre-Seed | Idee, erster Prototyp | 50.000 bis 500.000 EUR | Teambildung, erste Produktentwicklung |

| Seed | MVP vorhanden, erste Nutzer | 500.000 bis 5 Mio. USD | Marktvalidierung, Produktreife, Wachstum |

| Series A | Bewiesenes Geschäftsmodell | 5 bis 20 Mio. USD | Skalierung, Expansion |

Die Bandbreiten sind grob und schwanken stark nach Jahr, Region und Sektor — Orientierung, keine festen Regeln.

Pre-Seed fokussiert auf sehr frühe Entwicklung, während die Seed-Phase deutlich stärker auf Realitätsbeweis und Marktvalidierung ausgerichtet ist. Das ist der entscheidende Unterschied, den viele Gründer zu spät verstehen.

Typische Merkmale eines Seed Stage SaaS Startups

SaaS Startups in der Seed-Phase weisen charakteristische Merkmale auf:

- Ein funktionierendes MVP, das echte Kundenprobleme löst

- Erste zahlende Kunden oder zumindest aktive Nutzer mit messbarer Nutzung

- Ein kleines Kernteam aus zwei bis acht Personen

- Erste Signale von Product-Market-Fit, auch wenn dieser noch nicht vollständig bewiesen ist

- Klare Hypothesen zu Zielmarkt, Preismodell und Kundenakquise

Seed-Investoren bewerten vor allem Team, Marktchance und frühe Signale, nicht ein vollständig etabliertes Geschäftsmodell. Das gibt Gründern Spielraum, schafft aber auch eine klare Erwartungshaltung: Ihr müsst zeigen, dass ihr lernfähig seid.

KPIs und Finanzierungsinstrumente in der Seed-Phase

Wenn ihr mit Investoren sprecht, müsst ihr die Sprache der Kennzahlen sprechen. SaaS-KPIs wie MRR und ARR sowie Kundenbindung sind entscheidend, weil das Geschäftsmodell auf wiederkehrenden Einnahmen basiert. Ein einmaliger Umsatzsprung beeindruckt niemanden; konstante Retention und Wachstum schon.

Die wichtigsten KPIs für Investorengespräche

Typische SaaS-KPIs für Investoren in der Seed-Phase bewegen sich in folgenden Bereichen:

| KPI | Grobe Seed-Bandbreite | Bedeutung |

|---|---|---|

| MRR (Monthly Recurring Revenue) | 5.000 bis 50.000 EUR | Basis für Umsatzplanung und Wachstumsmessung |

| ARR (Annual Recurring Revenue) | 60.000 bis 600.000 EUR | Jahresumsatz auf Basis der MRR |

| Monatliches Wachstum | ~15–30 % (ambitioniert) | Beleg für Marktdynamik und Nachfrage |

| Churn Rate | Niedriger einstelliger % monatlich | Kundenbindung und Produktwert |

| CAC (Customer Acquisition Cost) | Abhängig vom Segment | Effizienz des Vertriebsmodells |

Das sind illustrative Bandbreiten, keine exakt zu treffenden Benchmarks — sie schwanken stark. „Monatliches Wachstum von 15–30 %" ist ein ambitioniertes Frühphasen-Tempo, und gesunder B2B-SaaS-Churn liegt meist deutlich unter 5 % monatlich; für B2B sind 1–2 % monatlich ein sinnvolleres Ziel.

Retention- und Churn-Kennzahlen sind trotz des Fokus auf MRR/ARR entscheidend für Investmententscheide. Ein Startup mit 30 Kunden und 2 Prozent monatlichem Churn ist attraktiver als eines mit 60 Kunden und 12 Prozent Churn.

Profi-Tipp: Bereitet vor jedem Investorengespräch eine einfache KPI-Tabelle vor, die MRR-Verlauf der letzten sechs Monate, Churn-Rate und Kundenanzahl zeigt. Investoren fragen immer nach diesen Zahlen, und wer sie parat hat, signalisiert Professionalität.

Finanzierungsinstrumente: SAFE, Convertible Note — und die DACH-Realität

US-zentrierte Ratgeber erklären das SAFE (Simple Agreement for Future Equity) zum Standard: keine Zinsen, keine Rückzahlungspflicht, Wandlung in Eigenkapital bei der nächsten bepreisten Runde — schnell und gründerfreundlich. In den USA stimmt das, dort dominieren SAFEs die Seed-Phase.

In Deutschland und der DACH-Region sieht das Bild anders aus, und das ist relevant:

- Das Wandeldarlehen (Convertible Loan Agreement / CLA) ist hier der De-facto-Standard für Seed- und Bridge-Finanzierungen — schnell unterzeichnet, ohne Unternehmensbewertung vorab und in der Regel ohne Notar bis zur späteren Wandlung (der Kapitalerhöhung, die das deutsche GmbH-Recht notariell verlangt).

- Ein zinsloses Instrument (das Markenzeichen des SAFE) kann in Deutschland ein Steuerproblem schaffen: Finanzbehörden können ein zinsloses Darlehen als geldwerten Vorteil behandeln, weshalb DACH-Wandeldarlehen bewusst meist einen moderaten Zinssatz tragen. Der „zinslose" Vorteil, der SAFEs in den USA attraktiv macht, ist in Deutschland ein Grund zur Vorsicht.

- SAFEs gibt es am deutschen Markt, sie sind aber deutlich weniger etabliert als CLAs, und an das deutsche Recht angepasste Varianten reifen noch.

Die praktische Erkenntnis lautet also nicht „SAFE gut, Wandeldarlehen schlecht" — sondern: In den USA greift man standardmäßig zum (Post- oder Pre-Money-)SAFE; im DACH-Raum erwartet man ein Wandeldarlehen mit Cap/Discount und moderatem Zins — und lässt es von einer Startup-Anwältin prüfen. Welches auch immer ihr nutzt: Das Instrument prägt nicht nur die Kapitaltabelle, sondern auch den Druck — ein Darlehen mit hartem Fälligkeitsdatum erzwingt die nächste Runde bis zur Frist, ob bereit oder nicht.

Das ist Finanzierungs-Kontext, keine Rechts- oder Steuerberatung — lasst Instrument- und Steuerdetails von einer qualifizierten Beratung prüfen.

Strategien und Wirtschaftlichkeit in der Seed-Phase

Wenn das Kapital auf dem Konto ist, beginnt die eigentliche Arbeit. Seed-Gelder dienen dazu, Produkt zu verbessern, das Kernteam aufzubauen und Daten zur Vorbereitung auf die Series A zu sammeln. Das klingt einfach, ist aber in der Praxis eine ständige Priorisierungsaufgabe.

Kapital fokussiert einsetzen

Die häufigste Fehlannahme in der Seed-Phase ist, dass mehr Kapital mehr Spielraum bedeutet. In Wirklichkeit schafft viel Kapital oft nur mehr Ablenkung. Typische Ausgabenbereiche in der Seed-Phase:

- Produktentwicklung: Bugfixes, Feature-Ausbau basierend auf Kundenfeedback, technische Skalierbarkeit

- Kundenakquise: Erste bezahlte Kanäle testen, Content-Aufbau, erste Vertriebsprozesse

- Teamaufbau: Schlüsselpositionen wie erster Sales-Mitarbeiter, Designer oder Backend-Entwickler besetzen

- Infrastruktur: datenschutzbewusste Datenhaltung, CI/CD-Pipelines, Monitoring

Ein produktionsreifes SaaS aufzubauen bedeutet in der Seed-Phase nicht, alle Features zu entwickeln, sondern die richtigen Features sauber zu entwickeln. Technische Schulden aus der Seed-Phase werden in der Series A zur Bremse.

Go-to-Market und Teamaufbau strukturieren

Ein skalierbarer Go-to-Market-Ansatz beginnt nicht mit großem Budget, sondern mit klaren Hypothesen. Welche Kundensegmente reagieren am stärksten? Welcher Kanal bringt die niedrigsten Akquisekosten? Diese Fragen müsst ihr in der Seed-Phase beantworten, nicht in der Series A.

Profi-Tipp: Definiert für jeden Ausgabenbereich einen messbaren Meilenstein, bevor ihr das Geld ausgebt. Zum Beispiel: „Wir investieren 20.000 EUR in Performance-Marketing, um zu testen, ob CAC unter 300 EUR bleibt." Ohne diesen Rahmen verbraucht ihr Kapital ohne Erkenntnisgewinn.

Planung der nächsten Runde

Seed-Stage SaaS Startups planen ihre Finanzierung so, dass sie messbare Fortschritte und skalierbare Prozesse zum Zeitpunkt der Series A vorweisen können. Das bedeutet konkret: Ihr braucht nicht nur Umsatzzahlen, sondern auch Prozesse, Dokumentation und ein Team, das ohne euch als Gründer funktioniert.

Eine skalierbare SaaS-Architektur ist kein nettes Extra, sondern eine Voraussetzung. Series A Investoren führen technische Due Diligence durch. Wer dann spaghettiartige Codebasen ohne Tests und ohne Monitoring zeigt, verliert schnell das Vertrauen potenzieller Investoren.

Typische Stolperfallen vermeiden

Die häufigsten Fehler in der Seed-Phase sind vorhersehbar und vermeidbar:

- Zu viele Features entwickeln, bevor der Kernnutzen validiert ist

- Das Team zu früh zu groß aufbauen und damit die Burn Rate zu erhöhen

- KPIs nicht regelmäßig messen und keine Datenbasis für Entscheidungen aufbauen

- Investorengespräche beginnen, ohne klare Narrativ und aktuelle Zahlen parat zu haben

Investorentypen und Finanzierungshöhen im Vergleich

Nicht jede Seed-Finanzierung ist gleich. Seed-Runden umfassen meist Finanzierungen von 500.000 bis 5 Mio. USD als erste bedeutende institutionelle Kapitalrunde, wobei die Höhe stark vom Markt, dem Investorentyp und der geografischen Region abhängt.

Investorentypen in der Seed-Phase

| Investorentyp | Typisches Ticket | Fokus | Mehrwert für Startups |

|---|---|---|---|

| Angel Investor | 25.000 bis 200.000 EUR | Einzelpersonen mit Branchenwissen | Netzwerk, Mentoring, Geschwindigkeit |

| Mikro-VC | 200.000 bis 1 Mio. EUR | Spezialisierter Fonds für frühe Phasen | Strukturierter Prozess, Folgeinvestments |

| Seed-Fonds | 500.000 bis 5 Mio. USD | Institutioneller Fonds für Seed-Stage | Größeres Netzwerk, Series A Kontakte |

Die Wahl des Investors hat strategische Konsequenzen. Ein Angel Investor mit Branchenkenntnis im B2B-SaaS-Segment kann Türen öffnen, die ein generalistischer Fonds nicht öffnen kann. Gleichzeitig bringen Mikro-VCs oft strukturiertere Prozesse mit, die für unerfahrene Gründer wertvoll sind.

Regionale Unterschiede: US vs. DACH

Im US-amerikanischen Markt sind Seed-Runden im Schnitt größer und die Bewertungserwartungen höher. In Deutschland und der DACH-Region hingegen sind Seed-Runden oft konservativer strukturiert, mit größerem Fokus auf Profitabilität und geringerem Appetit auf Verlustfinanzierung über viele Jahre.

Für SaaS-Gründer in Deutschland bedeutet das: Ihr müsst früher zeigen, dass euer Geschäftsmodell auf Rentabilität ausgelegt ist. Die klassische „Wachstum um jeden Preis"-Strategie aus dem Silicon Valley funktioniert hierzulande seltener. Investoren im DACH-Raum legen zudem Wert auf belastbare Datenschutzdokumentation, was technische Anforderungen an das Produkt stellt.

Folgende Punkte unterscheiden den DACH-Markt im Seed-Bereich besonders:

- Geringere durchschnittliche Bewertungen bei vergleichbarer Traction

- Höhere Erwartungen an rechtliche und datenschutzkonforme Produktstruktur

- Stärkere Präferenz für B2B-Geschäftsmodelle gegenüber Consumer-SaaS

- Mehr Gewicht auf nachgewiesenen Umsatz statt reinem Nutzerwachstum

Wenn ihr mit datenschutzbewusster Grundlage starten wollt, lohnt es sich, diese Anforderungen bereits in der Seed-Phase zu berücksichtigen, nicht erst wenn der erste Enterprise-Kunde danach fragt.

Meine Einschätzung zur Seed Stage

Ich habe mit vielen Gründern in der Seed-Phase gearbeitet, und die häufigste Beobachtung ist diese: Die meisten unterschätzen, wie viel Klarheit Investoren erwarten, und wie wenig Kapital wirklich nötig ist, um diese Klarheit herzustellen.

Was ich in der Praxis gelernt habe: Es geht in der Seed-Phase nicht darum, möglichst schnell möglichst viel zu entwickeln. Es geht darum, die richtigen drei Fragen zu beantworten. Wer kauft das Produkt? Warum bleiben sie? Wie bekommt ihr mehr davon? Wer diese drei Fragen mit Daten beantworten kann, hat die Seed-Phase verstanden.

Ein weiteres Muster, das mir auffällt: Technische Schulden werden in der Seed-Phase chronisch unterschätzt. Gründer bauen schnell, weil Geschwindigkeit als Tugend gilt. Aber was in der Seed-Phase als schlechtes Datenbankschema beginnt, kostet in der Series A drei Entwicklermonate zur Bereinigung. Das ist verlorenes Kapital und verlorene Zeit.

Mein Rat an alle SaaS-Gründer in der Seed-Phase: Investiert früh in Architektur und Testabdeckung, auch wenn es sich anfühlt wie Overhead. Und wählt Investoren nicht nur nach Ticketgröße, sondern nach strategischem Fit. Ein Angel mit zehn Kundenkontakten in eurem Zielsegment ist oft wertvoller als 500.000 EUR ohne Netzwerk.

— Anna

So unterstützt H-Studio Gründer in der Seed-Phase

Für SaaS-Gründer in der Seed-Phase ist die technische Grundlage keine nachgelagerte Aufgabe. Sie entscheidet darüber, wie schnell ihr skalieren könnt, wie euer Produkt bei der Series-A-Due-Diligence dasteht und ob eure Architektur Datenschutz- und Sicherheitsfragen beantworten kann. H-Studio Berlin baut genau diese Grundlage mit euch, nicht nach euch.

Als Engineering-Partner für Gründer übernimmt H-Studio Berlin die vollständige technische Umsetzung von der Architektur über Backend und Frontend bis zu Deployment und Monitoring. Typische Projekte umfassen SaaS-MVPs, Kundenportale und skalierbare Plattformen, die bei Investoren und Enterprise-Kunden sofort Vertrauen schaffen.

Wer wissen will, welche Architektur für euer Produkt die richtige ist, findet bei unserem Modern Web Stack den passenden Einstieg — oder direkt einen Architecture Sprint als ersten, bezahlten Schritt vor dem MVP-Build.

FAQ

Was bedeutet Seed Stage bei einem SaaS-Startup?

Die Seed Stage ist die erste bedeutende institutionelle Finanzierungsrunde, in der ein SaaS-Startup sein MVP weiterentwickelt, erste zahlende Kunden gewinnt und Product-Market-Fit-Signale erzeugt. Sie liegt zwischen Pre-Seed und Series A.

Wie viel Kapital wird in einer Seed-Runde aufgenommen?

Seed-Runden umfassen typischerweise 500.000 bis 5 Mio. USD, wobei die Höhe vom Markt, der geografischen Region und dem Investorentyp abhängt. Im DACH-Raum sind die Beträge oft etwas geringer als im US-Markt.

Welche KPIs sind für SaaS-Investoren in der Seed-Phase entscheidend?

Investoren achten auf MRR zwischen 5.000 und 50.000 EUR, monatliches Wachstum von 15 bis 30 Prozent, eine Churn Rate unter 5 Prozent und den Customer Acquisition Cost. Diese Kennzahlen dienen als Sanity Check in Investorengesprächen.

Was ist besser für Seed-Finanzierung: SAFE oder Convertible Note?

Das hängt von der Rechtsordnung ab. In den USA ist das SAFE der schnelle, zinslose Standard. Im DACH-Raum ist das Wandeldarlehen der Standard — und eine zinslose Struktur kann in Deutschland Steuerprobleme schaffen, weshalb CLAs meist einen moderaten Zins tragen. Lasst beides von einer Startup-Anwältin prüfen.

Wie unterscheiden sich Angel Investoren und Seed-Fonds?

Angel Investoren investieren typischerweise 25.000 bis 200.000 EUR und bringen persönliches Netzwerk und Branchenwissen mit. Seed-Fonds investieren 500.000 bis 5 Mio. USD, bieten strukturiertere Prozesse und oft Zugang zu Series-A-Investoren.

Empfehlung

- Skalierbar und DSGVO-sicher starten: Tipps für SaaS-Gründer — datenschutzbewusste Grundlagen fürs Go-to-Market

- Skalierbare Systeme: Warum B2B-SaaS früh plant — die Architektur, die die Series-A-Due-Diligence prüft

- Skalierbare Softwarearchitektur: Vorteile für Gründer & CTOs

- Architektur-Sprint — strukturierte Architekturprüfung mit festem Scope, vor dem MVP-Build

Redigiert und faktengeprüft von Anna Hartung.